おひとりさま老後の不労所得。退職金は当てにできないから、金の卵と金のなる木を育てよう。

りゅうら

りゅうらのおひとりさま漫遊記。

いよいよ新NISAが1月から始まりますが、先日楽天証券で投資予約を済ませました。

何度も迷ってやり直した挙句、うっかりクレカ積み立てを楽天キャッシュ積み立て設定にしてて冷や汗かいたけどね(;^ω^)

いやほんと冷や汗出ました・・・。取り敢えず1月分はもうこのままにしておいて、2月か3月分から改めて設定を見直そうと思ってます(^_^;)

世の中の投資界隈では最短5年で投資枠1800万を埋めるのが定説化していますが、残念乍らりゅうらにはそんな入金力は無いので、今まで通り少額投資でやっていきます。

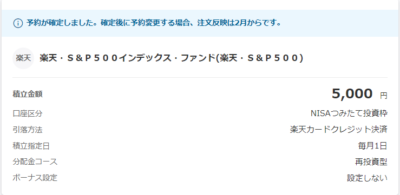

楽天証券の積み立てNISAを利用します。

つみたて投資枠で{eMAXISslim 全世界オールカントリー}2万5000円と、{楽天S&P500}5000円、毎月合計3万円を積み立てる予定です。

更に特定口座で積み立てていた投資信託を解約して、新NISAの成長投資枠へ移動します。つみたて投資枠で設定しようと思ってたのですが、何故か出来なかったので(汗)

残りは様子を見て調整していくつもりです。

結局オルカン1本にしなかったんだね。

うん、旧NISAでS&P500積み立ててたので継続という理由と、目的別に積み立てようという結論に達しました。

老後費用と、留学資金ね。

そういえばFIRE後は「台湾留学」を目標にあげてたね!!

枠を別にしておいた方が良いかなと思って。もし留学しなかったとしても、他の目的が出来るかもしれないしね(;´∀`)

個別株も来年も積み立てて行きます。新NISAで日本高配当株やRIET-ETFを買い付けて行こうと思ってます。

配当や分配金が非課税になってまるまるもらえるしね!

RIET-ETFに至っては元々確定申告できないから、特定口座で持ってると確定申告する時に面倒だったので・・・(ノД`)・゜・。

今持っている特定口座の株はどうするの?SBIネオモバイルで殆どS株買ってるよね。

それはそのまま持ち続けるよー。優待目的で長期保有してるのも有るしね。今後の買い増しは新NISAでやるよ。

証券口座が違ってても企業の株主登録番号は同一なので問題無いですし。

でも、投資信託で1800万埋めた方がいいって株クラ界隈では定説になってるけど?

1800万満額を埋められる入金力があればね(;^ω^)

私の入金力では、定年までに投資信託で1800万埋めれるだけの力は無いので、どうせ枠に余裕があるなら個別株買って配当金マシーンを作った方が良いかなと思いました。

定年まで働く気も無い癖に( ̄▽ ̄)

まあねー( ̄д ̄)

米国株は?どうするの?

米国株も新NISAで買う予定です。確定申告時に外国税額控除というシステムも有りますが、10%まるまる返ってくるわけでもないし、それよりも国内でかかる税金20%が非課税になるメリットの方が大きいと判断しました。

米国株も今後購入していく株数の方が多くなるという予測の下に、新NISAの枠を埋めて行く方が良いと思いました。

最初の方に書いたけど、XやYouTubeなんかで年初360万突っ込んで5年で満額1800万を積み立てるのが定説みたいになってますが、個人的には周囲の声に不安になる事も正直ありますが、ブレずに、淡々と身の丈で出来る事を確認しつつ堅実に行くのが一番良いのではと思います。

人それぞれ条件違うしね。年齢や既婚者や独身者、親と同居や一人暮らし、収入の額とか。

うん、私も最初5万円は・・・と思いましたが、それやるとキャンプも二胡も出来なくなるので自分の趣味を犠牲にしてまではなーと思いまして今まで通り3万円にしました。

まあ、ありがたいことにボーナスも少し出るし、やりくりして余剰資金がでれば投資に回せるし、ゆるっと行きたいよね。

今も少しづつ配当金で個別株を購入しているので、配当金が増えれば買い増しもどんどんできる・・・と妄想しながらね。

いずれは配当金を再投資せずにお小遣いとして享受できるようにしたいですね。

夢の配当生活!?

バリスタFIREなので、お小遣いかな。年金受給者になる頃には余裕資金として使えると良いですね。

新NISAが出来た事によってiDeCoの存在意義がアレな感じになってますが、iDeCoも働いている間はこのまま1万2000円積み立てて行きます。退職したら休止手続きして60歳まで「運用指図者」として継続しようと思います。

本日はこれにて。ポチっとしてもらえると励みになります!いつもありがとうございます(*^▽^*)

人気ブログランキング